来源:独角金融

地处江尾海头的江阴市,素有长江咽喉、“锁航要塞”之称。作为深耕本土多年的金融机构、农商行A股上市第一股的 江阴银行 (002807.SZ),近日迎来了“将帅”人选资格的正式落地。

曙光西施出装 9月11日,江阴银行发布公告显示,国家金管局无锡监管分局核准了该行新任董事长宋萍、新任行长倪庆华的任职资格。根据公开信息,宋萍为江阴银行元老级人物,自2019年4月末至任职董事长之前,一直担任该行行长,至今已有4年。

与宋萍搭档的新行长倪庆华在 江苏银行 业深耕多年,此前为昆山农商行副行长,1999年进入昆山农商行工作时间长达24年,主要负责电子银行和网络金融。

可以肯定的是,两位履新的高管均为银行业骨干,且都是“75后”,对该行的管理理念和经营更容易带来新模式的突破。但面对个人贷款规模的下降、前十大股东变化频繁等问题,新的领导班子上任后能否化解?

不良贷款率连降6年半,个人住房贷款规模下降9.3%

6月上旬,江阴银行原董事长孙伟因工作调动辞任,时任执行董事、行长宋萍代为履职。同时,江阴银行董事会同意聘任倪庆华为该行行长。

据“澎湃新闻”报道,原董事长孙伟已前往 张家港行 (002839.SZ)出任董事长。

宋萍出生于1977年2月,硕士研究生毕业后,1999年9月参加农村信用社工作,历任江阴银行西郊支行行长助理、该行团委书记、财务部副总经理、财务部总经理、副行长、党委委员。曾任该行第二、第三届董事会董事、第五届监事会监事长。2016年5月至2019年4月,转至宜兴农商行担任董事、行长、党委副书记。

时间回溯到2019年4月。彼时,因江阴银行原行长任素惠到龄辞去行长、董事等职务,宋萍重新回到曾任职16年之久的江阴银行,连任两届董事会董事、行长、党委副书记后升职行长,也成为上市银行中最年轻的女行长。2023年5月30日起任该行党委书记,至此又成为上市银行中最年轻的董事长。

倪庆华1976年11月出生,1999年本科毕业后参加工作,历任昆山农商行陆家支行行长助理,昆山农商行电子银行部总经理助理、副总经理,昆山农商行网络金融部副总经理、总经理,昆山农商行党委委员、副行长。2023年5月30日起任该行党委副书记。

过去一年,面对复杂多变的外部形势和市场环境,在商业银行的队伍里,不乏激流勇进、逆势突围者。

根据江阴银行半年报数据表现看,该行保持了稳中有进的增长态势,展现出了极强的发展韧性。上半年该行实现总资产1759.7亿元,较年初增加72.19亿元,增幅4.28%;实现营业收入20.61亿元,同比增长1.25%;归属于上市公司股东的净利润6.56亿元,同比增长14.23%。

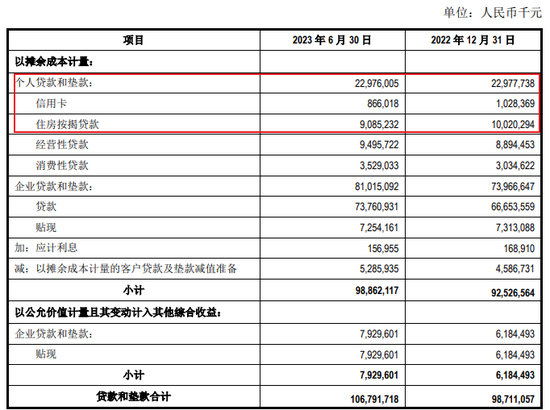

但同时也可以看到,江阴银行个人住房贷款规模收缩明显。截至上半年末,江阴银行个人贷款规模229.76亿元,占总贷款规模的比例为20.53%,个人贷款规模较2022年末下降1.75个百分点。

曙光西施出装

图源:半年报

图源:半年报在个人贷款类型中,主要包括信用卡、住房按揭贷款、经营贷款、消费贷款。从半年报披露的数据看,影响个人贷款规模下降的主要原因是,该行住房贷款和信用卡贷款规模呈下降态势。

个人住房贷款一直被银行视为“优质资产”。但在楼市下行、购房者密集提前还房贷等冲击波下,江阴银行住房贷款收缩较为明显。截至2023年上半年末,该行个人住房按揭贷款规模90.85亿元,较2022年末下降9.3%。

当然,住房贷款规模下降并非江阴银行一家。据《中国房地产报》统计,上半年,42家上市银行中,个人住房贷款余额负增长的银行有23家,占比近6成。

业内人士对《中国房地产报》预计,对于银行而言,当下存量房贷利率下调“靴子”落地,一定程度上有望缓解“提前还房贷潮”,留存优质客户。目前提前还房贷潮已经达到高峰期,今后一段时间内将逐步出现下降。

除了个人住房贷款规模下降外,上半年江阴银行信用卡类贷款规模相较2022年末下降15.75%。

因按揭贷款规模仅90.85亿元,占该行总贷款的比例为8%左右,规模占比相对较小,因此按揭贷款利率调整对息差的影响较小。上半年江阴银行息差企稳回升,净利差1.98%,同比上升2BP,净息差2.2%,同比上升1BP。由此也成为上市银行中息差增长的少数银行之一。

从“相遇”到“分手”,原第一大股东离场有何隐情?

江阴银行前身为江阴市信用合作社联合社,是在原江阴35家法人信用合作社和3家城市信用社的基础上,经监管批准,2001年12月由江阴地区企业、自然人入股组建的商业银行,是全国首批3家股份制农村商业银行之一,2016年9月2日,该行在深交所上市。

上市之初,江阴银行颇受市场关注,其股价曾在上市半年多后达到19.04元/股,其后便一路下行。截至9月14日收盘,江阴银行股价为3.79元/股。

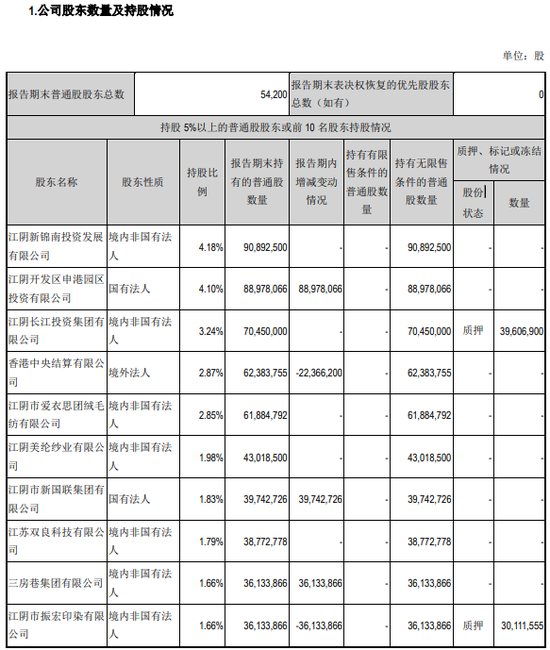

曙光西施出装 源于改制前农联社的股权结构特点,江阴银行股权结构较为分散,该行前十大股东总计持股26.46%,持股最高的企业未超过5%。

从江阴银行的前五大股东看,民营股东就占了3家。据半年报披露,该行前五大股东分别为:江阴新锦南投资发展有限公司(下称“江阴新锦南”)、江阴开发区申港园区投资有限公司、江阴 长江投资 集团、香港中央结算有限公司、江阴市爱衣思团绒毛纺有限公司,持股比例分别为4.18%、4.1%、3.24%、2.87%、2.85%。

图源:半年报

图源:半年报曙光西施出装 IPG中国区首席经济学家柏文喜分析认为,股权结构分散可避免一股独大,使银行的决策更加民主和多元化,同时能够更好地反映和吸纳各方意见,更全面地理解客户需求,提高银行的决策质量和效率。

曙光西施出装 “国有法人股东可以为银行带来一些包括政策优惠、资源倾斜等支持,有利于银行的长期发展和稳健运营”。柏文喜称,“而更多民营股东的引入,可以吸纳各方意见,给银行带来更多的活力和创新,带来更贴近市场的需求和更高效的运营模式,有助于提升银行的业务发展、增强银行的竞争力”。

曙光西施出装 同时,这样的股权结构也可能存在一定的企业治理风险。柏文喜表示,过于分散的股权会导致银行决策效率下降,也可能增加股东之间的利益协调成本。此外,如果民营股东过多地参与银行的经营管理,可能还会引发一些诸如道德风险、信任问题等潜在风险。

综上所述,股权结构分散,既有利也有弊,需要在实践中权衡利弊,根据银行自身情况和市场环境作出合理的决策。

由于股权结构分散,前十大股东变化的情况也经常发生,去年至今多位股东减持或持股遭拍卖。因此,不稳定的股权结构,也给江阴银行的内部治理增添一份变数。

2022年11月17日前,江阴银行第一大股东还是江阴市长达钢铁有限公司(下称“长达钢铁”)。此后,长达钢铁持续减持该行股份,2022年报中,其位居第八大股东,而在今年一季度,长达钢铁已从前十大股东名单中退出。

原第二大股东江阴新锦南投资发展有限公司,以4.18%的持股比例成为江阴银行第一大股东。此次第一大股东变更后,该行仍无控股股东、实际控制人。

据了解,长达钢铁成为江阴银行的第一大股东前,该行第一大股东为江阴长江投资集团有限公司(下称“长江投资集团”),截至2018年9月末,该公司持有江阴银行7702.38万股,占比4.36%,此时长达钢铁位列该行第四大股东,持股7511.3万股,占比4.25%。

2019年1月开始,长达钢铁通过集中竞价方式增持了287.6万股江阴银行股份后,以合计持有股份7798.9万股,成为该行第一大股东。而在这个位置上,长达钢铁也只维持了三年半的时间。

从业绩表现看,2019年-2022年末,该行净利润分别为10.12亿元、10.7亿元、12.85亿元、16.17亿元。对于业绩较为稳定的上市银行,股东减持情况极为少见,而长达钢铁却主动放弃第一大股东身份,更是罕见。

曙光西施出装 这位原第一大股东为何偏偏在银行业绩高企的时候离场?这还要从长达钢铁实控人李洪耀背后的公司与银行的关联交易说起。

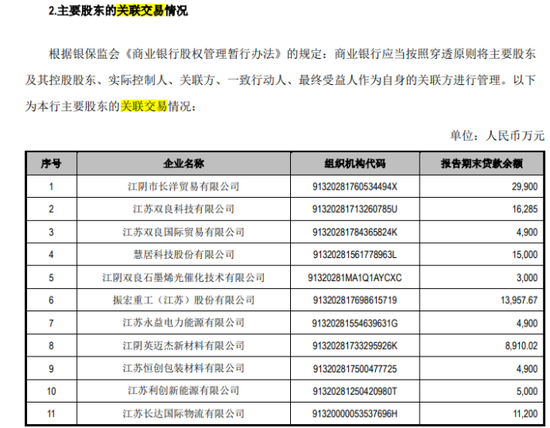

曙光西施出装 根据2023年半年报披露,在江阴银行的关联交易中,出现了江阴市长洋贸易有限公司、江阴泓联镀锌钢板有限公司、江阴市长江钢管有限公司,股权穿透后发现,李洪耀出现在三家公司疑似实控人、最终受益人名单中。此外,长达国际物流与长源国际物流隶属于江苏新长江实业集团(下称“新长江实业集团”),据wind信息显示,新长江实业集团的董事长则是李洪耀。

截至上半年末,上述5家借款企业从江阴银行的贷款余额分别为2.99亿元、0.49亿元、1亿元、1.12亿、0.49亿,总计贷款余额6.09亿元。

曙光西施出装

图源:半年报

图源:半年报此前,民营企业通过参股地方银行获得融资优惠的方式较为普遍,不过,当参股的股东面临上下游产业风险时,银行也会面临坏账风险。

曙光西施出装 2022年1月14日,为进一步加强关联交易监管,规范银行保险机构关联交易行为,银保监会下发《银行保险机构关联交易管理办法》,其中第三条规定,银行保险机构不得通过关联交易进行利益输送或监管套利,应当采取有效措施,防止关联方利用其特殊地位,通过关联交易侵害银行保险机构利益。

综合监管要求,也就不难理解,长达钢铁为何从江阴银行的前十大股东名单中退出了。

除了原第一大股东退出,江阴银行原第三大股东江阴市华发实业有限公司(下称“华发实业”)及其实控人孙志华合计持有的8897.81万股,据2022年报披露,华发实业所持的江阴银行股份已被全部冻结。今年2月份,华发实业持有的股份挂到了阿里拍卖平台,最终流拍。从上半年江阴银行的前十大股东看,华发实业已不在该行重要股东名单中。

曙光西施出装 据阿里拍卖平台披露的法院执行裁定书显示,因借贷纠纷,持有人华发实业及孙志华等被法院列为被执行人,且在被执行期限未履行法定义务。

相较以往,上半年江阴银行的前十大股东中,仅两家公司持有的部分股权处于质押状态,分别为长江投资集团长江投资集团、江阴市振宏印染有限公司,两家公司被质押的股权分别为3960.69万股、3011.15万股。

“将帅”齐换后,“三把火”怎么烧?

从地理位置看,江阴银行地处最具经济活力的“长三角”地区,有着得天独厚的区域优势,作为地方性农商行,江阴银行长期对中小企业,特别是民营、制造业企业加大了支持力度和政策倾斜。

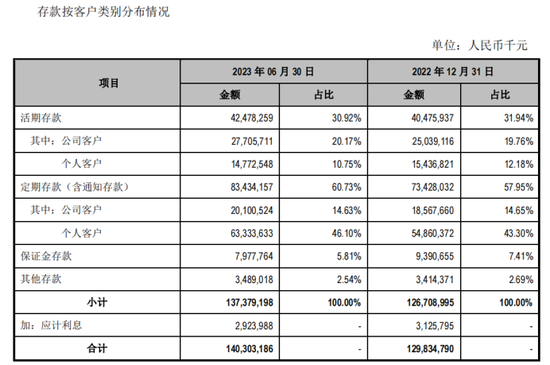

曙光西施出装 上半年,该行贷款总量达1119.21 亿元,较年初增加87.92亿元,增幅 8.53%;母公司涉农与小微企业贷款余额1004.14亿元,较年初上升8.5%。各项存款总量达1373.79亿元,较年初上升8.42%,定期存款金额占比最高,达60.73%,高于2022年末的57.95%。

半年报中,该行该降本增效薄弱环节与关键性指标,如“存贷款收付息率”、“100万以下贷款占比”等,纳入经营目标考核中。

个人贷款规模下降,也在一定程度上控制了风险资产。上半年,江阴银行在安全性指标方面表现比较理想。自上市以来,江阴银行不良资产率连续6年半下降,从2016年末的2.41%下降至2023年上半年末的0.98%。

作为衡量银行贷款损失准备金计提是否充足的一个重要指标,是准备金与不良贷款二者的比率。上半年该行拨备覆盖率达500.21%,较2022年末上升6.51%,远远高于监管要求的150%。

拨备覆盖率越高,商业银行应对贷款呆坏账的能力就越强,信贷资产风险就越小。但拨备覆盖率并不是越高越好。

曙光西施出装 2019年9月,财政部披露的《金融企业财务规则(征求意见稿)》中提到,以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。

北京建龙重工集团产业金融研究院院长麒鉴曾向“中国科技投资”表示,银行计提过高的拨备覆盖率或有两种可能:一是银行把拨备作为利润调节的手段,在利润情况较好时加大拨备,以减轻未来需加大拨备时的利润压力;二是存在一些贷款已经有不良的迹象,甚至银行已知一些贷款会出现问题,但目前仍没有或无法分类为不良贷款,因此“未雨绸缪”,提前加大拨备以对冲未来的影响。

根据银保监会要求,银行向任何单一借款人发放贷款,以不超过银行资本净额10%为限。独角金融梳理发现,江阴银行的贷款集中度相对较低。截至6月末,该行单一最大借款人贷款额占资本净额为3.16%,前十大借款人贷款总额占资本净额的比例为27.65%。

值得关注的是,未上市前,江阴银行旗下银行宣汉诚民村镇银行就与恒丰银行还因票据引发纠纷,如今已经过去7年,却依旧没有结果。

宣汉诚民村镇银行和恒丰银行的票据纠纷,涉及到恒丰银行的4个分支机构,分别为嘉兴分行、青岛分行、常熟支行和南通分行,而这场纠纷始于一纸票据代理协议。虽然后来在恒丰银行常熟支行案和南通分行中,宣汉诚民村镇银行打赢了官司,但是与恒丰银行嘉兴分行和青岛分行的两起案件,宣汉诚民村镇银行将申请再审或向检察院申请抗诉。

两起陈年旧案,新的高管层如何解决,接下来能否带领江阴银行继续提升业绩,我们拭目以待。你看好江阴银行的后续发展吗?欢迎留言讨论。